Der Selfstorage Markt in Europa und die Entwicklung in Deutschland

Per Oktober 2023 zählt man rund 6.929 Selfstorage Anlagen (inkl. Container) in Europa. Zusammen generieren diese Einrichtungen etwa 13,9 Mio. m² Bruttofläche je 1 Mio. Einwohner. Den Löwenanteil an Mietlagern (inkl. Container) findet man mit 2.280 Einrichtungen in Großbritannien. Die nächstmeisten Anlagen erkennen wir in Frankreich, danach Deutschland. Hierauf folgen Spanien und die Niederlande.

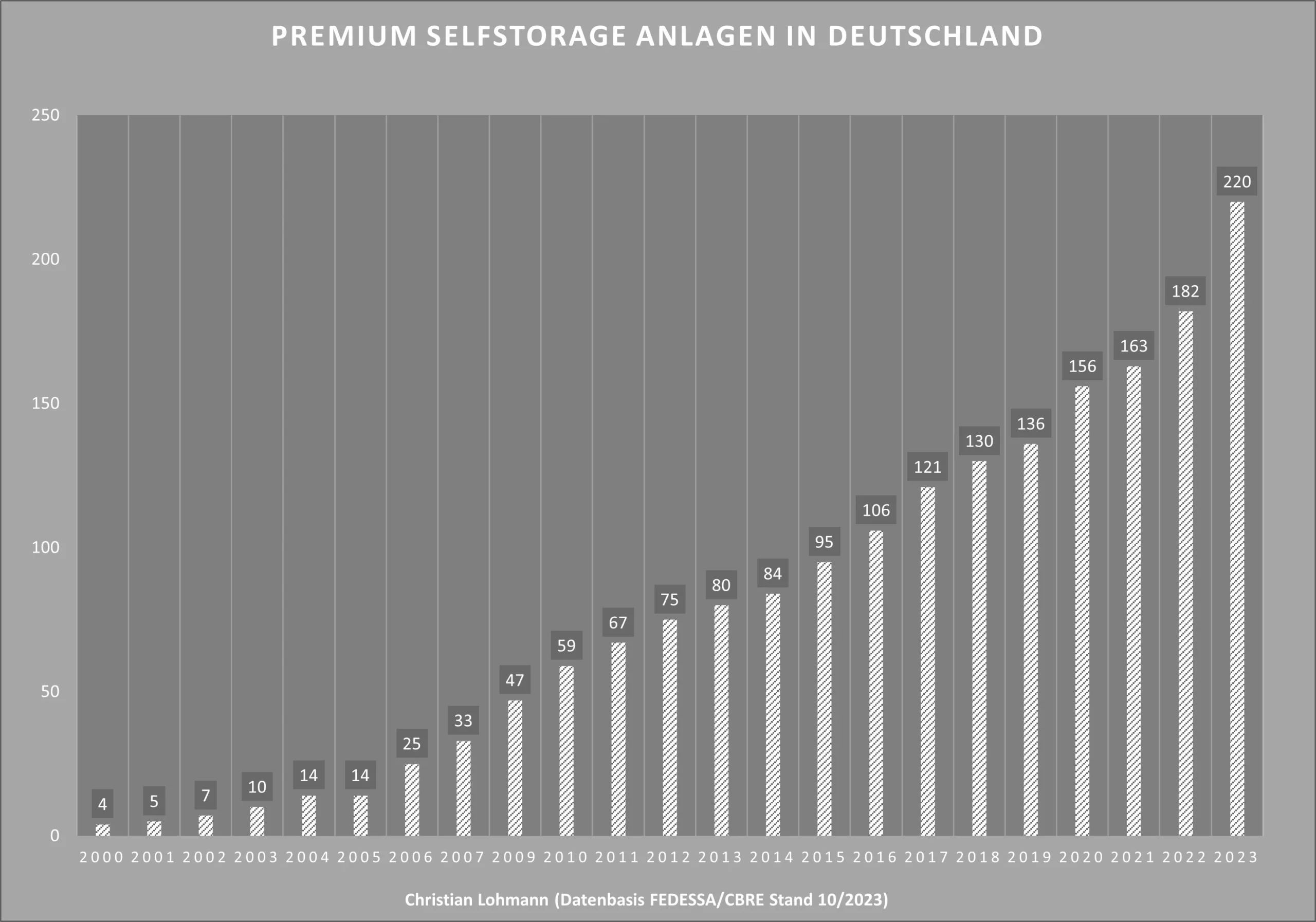

Per 10/2023 gibt es in Deutschland etwa 340 klassische Selfstorage Anlagen. Hiervon sind derzeit (10/2023) 220 Standorte als Premium Standorte Mitglied im Verband deutscher Self Storage Unternehmen e.V. vereint. Die Erfüllung der gemäß DIN EN 15696 geforderten Inhalte ist Voraussetzung einer Mitgliedschaft im Verband. Ebenfalls dem deutschen Verband sind 20 Standorte aus Österreich angeschlossen.

Quelle der Zahlen: FEDESSA Self Storage Marktanalyse von CBRE | Stand 2023